Украинские банки будут выдавать кредиты с плавающей процентной ставкой [ Редагувати ]

Украинские банки будут выдавать кредиты с плавающей процентной ставкой

Украинские банки будут выдавать кредиты с плавающей процентной ставкой

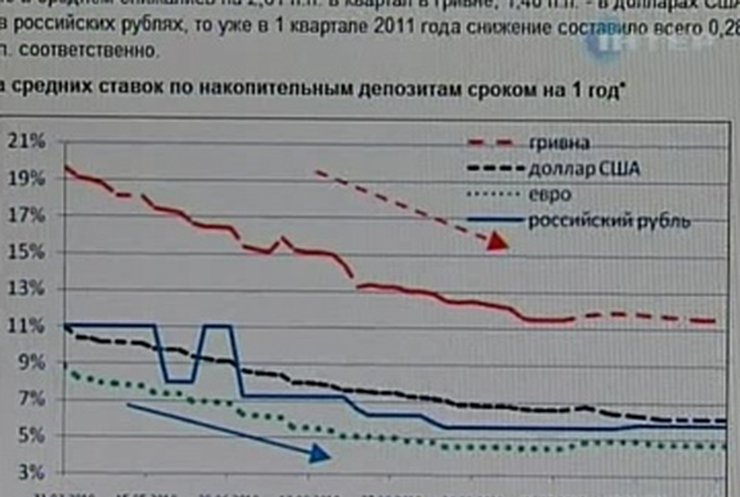

Кредиты отправляются в плаванье. НБУ начал расчет специального индекса - средней ставки по банковским вкладам граждан. На ее основе финучреждения смогут кредитовать украинцев, но ставки таких займов будут плавающими. Они более привлекательны для населения, чем кредиты со ставкой фиксированной. Но проценты по ним будут меняться каждый месяц, и гражданам стоит быть внимательными. В ситуации разбирался - Геннадий Вивденко.

Это все крайне сложно для понимания большинства граждан. Первое, что может прийти в голову после заявленного в Нацбанке: НБУ вместе с крупнейшим мировым информагенством начал ежедневный расчет индекса депозитов физлиц. По словам чиновников, он нужен для кредитования украинцев по-новому - с плавающей ставкой. Теперь все должно быть справедливым и прозрачным.

Юрий Колобов первый заместитель главы Нацбанка:

- На сайте национального банка будет этот индекс, человек может, элементарно имея четко прописанную в договоре величину кредита - например, индекс плюс пять-шесть, или там один - он элементарно будет знать, сколько ему прийти в банк заплатить процентов комиссию по кредиту.

До сих пор украинцы пользовались кредитами с фиксированной ставкой - она должна устанавливаться раз и навсегда. Но сейчас их выдают мало и на короткий срок. Плавающие кредиты можно выдавать щедро и надолго, и они будут дешевле.

Геннадий Вивденко, корреспондент:

- Путано и не понятно лишь на первый взгляд. Как будет складыватся плавающая ставка? - вот это тот самый плавающий индекс - сегодня это 13 годовых. К нему банк прибавит свою наценку, чтоб заработать, например 3% - получаем кредитное плаванье в районе16% годовых.

Украинский банкир Лукас Турса говорит, что подобные кредиты очень распространены у него на родине - в Литве. Но платежи по ним будут пересчитываться ежемесячно и это непривычно для украинцев.

Лукас Турса, заместитель главы правления коммерческого банка:

- Должно пройти время, пока люди привыкнуть к этому - они поймут, что это такое как оно может влиять на цену его кредита - потому что эта ставка может идти как вверх, так и вниз.

Такие кредиты очень популярны в Евросоюзе, но не стоит забывать, что во время кризиса ставки по вкладам граждан, как правило, растут. Это делает автоматически дороже и плавающий кредит, говорит немецкий экономист Фердинад Фихтнер

Фердинанд Фихтнер, главный экономист немецкого института экономических исследований:

- В Германии такая практика плавающих процентных ставок тоже существует, но они не так распространены, как в других европейских странах, например, в Испании. В Испании, с 2007-2009, из-за плавающих ставок было много проблем - существенно поднялись процентные ставки по ипотекам.

Пока же перспективы плавающих кредитов в Украине весьма радужные, считает финансовый аналитик Наталья Крамар. Она ежедневно изучает предложения украинских банков по вкладам.

Наталья Крамар, финансовый аналитик консалтинговой компании:

- От зараз поступово депозитні ставки почнуть поступово падать і, відповідно, знижується процентна ставка на авто, іпотеку і споживчі кредити.

Как показал финансовый кризис, свои риски имеют и тот и другой вид кредитования. Но, во всяком случае, у будущих заемщиков появится выбор - фиксироваться или плавать.

Геннадий Вивденко, Татьяна Логунова, Олег Невядомский, "Подробности" телеканал "Интер"